Nagu ehk mäletate, sai 10 päeva tagasi käima löödud üks viktoriin. Vastuseid tuli taaskord meeldivalt palju, lausa 55. Aitäh teile kõigile, kes te võtsite vaevaks kaasa mõelda.

Nüüd olekski hea aeg küsimused ja vastused üksipulgi üle vaadata. Ütlen kohe alustuseks ära, et nii mõnigi küsimus oli selline paras trikikas nagu kogu see juriidikamaailm ongi. Detailid, tõlgendused, igal sõnal on tähendus.

1. Kas võlanõude aegumise peatumisel hakkab tähtaeg otsast peale?

Õige vastus: Ei (õigesti vastajaid: 70,9%)

Aegumise katkemisel hakkab otsast peale, aegumise peatumisel jätkub aga sealt, kust pooleli jäi. Nendest kõigest saab lugeda TsÜS 10. peatükist 5. jaost, mis kannab pealkirja "Aegumise katkemine ja peatumine". Nii TsÜS § 158 lg 1 kui ka § 159 lg 1 algavad sõnadega "Aegumine katkeb ja algab uuesti..." Peatumise kohta öeldakse, et aega, mille kestel aegumine oli peatunud, ei arvestata aegumistähtaja hulka (TsÜS § 168 lg 1). Peatumine on midagi sarnast nagu vaataksid telekat ja siis tuleb reklaamipaus, saade korra peatub ja jätkub pärast sealtsamast, kust pooleli jäi.

2. Maksekäsu kiirmenetluses on vastuväite esitamiseks aega .... päeva.

Õige vastus: 15 (Õigesti vastajaid: 43,6%)

TsMS § 485 lg 1 - Võlgnik võib nõude või selle osa vastu esitada makseettepaneku teinud kohtule vastuväite makseettepaneku kättetoimetamisest alates 15 päeva jooksul (üks erisus ka: välisriigis kättetoimetamise korral 30 päeva jooksul)

3. Kas on korrektne kui laenulepingus (tarbijakrediit) on kirjas, et intressimäär on 2% kuus?

Õige vastus: Ei (Õigesti vastajaid: 74,5%)

Intressimäär peab olema väljendatud aastamäärana.

4. Võlad aeguvad automaatselt. Kas tõene või väär?

Õige vastus: Tõene (Õigesti vastajaid: 32,7%)

TsÜS § 142 lg 1 Õigus nõuda teiselt isikult teo tegemist või sellest hoidumist (nõue) aegub seaduses sätestatud tähtaja (aegumistähtaeg) jooksul. Ja aeg teatavasti kulgeb omasoodu ehk automaatselt.

"Pärast nõude aegumist võib kohustatud isik keelduda oma kohustuse täitmisest, mis tähendab, et nõue on aegunud iseenesest seetõttu, et aegumistähtaeg on täis saanud."

5. Aasta esimesel päeval sõlmiti laenuleping. 15.jaanuaril tuli maksta 100 eurot, 30.jaanuaril 100 eurot. Viivisemäär oli 0,5%, intressid puuduvad. Maksed on maksmata. Kas viivisearvestus seisuga 31. jaanuar ...(100+100) x 30 päeva x 0,5%=.... on õige?

Õige vastus: Ei (Õigesti vastajaid: 83,6%)

Kuni 15. jaanuar ei olnud üldse ju veel mingit võlgnevust. Perioodil 15.01 - 30.01 oli võlgnevus 100 EUR ja 200 EUR võlgnevus oli üleval vaid 1 päev.

6. Sõlmid tarbijakrediidilepingu intressimääraga 10% aastas. Kui suur võib olla maksimum viivisemäär aastas?

Õige vastus: 10% (Õigesti vastajaid: 54,5%)

VÕS § 113 lg 1 - Kui lepinguga on ette nähtud kõrgem intressimäär kui seadusjärgne viivisemäär, loetakse viivise määraks lepinguga ettenähtud intressimäär. Ehk siis seadusjärgne viivisemäär on 8%, lepingus intressimäär on 10%. Kui lepingus olev intressimäär (10%) on suurem kui seadusjärgne viivisemäär (8%), loetakse viivise määraks lepinguga ettenähtud intressimäär (ehk 10%).

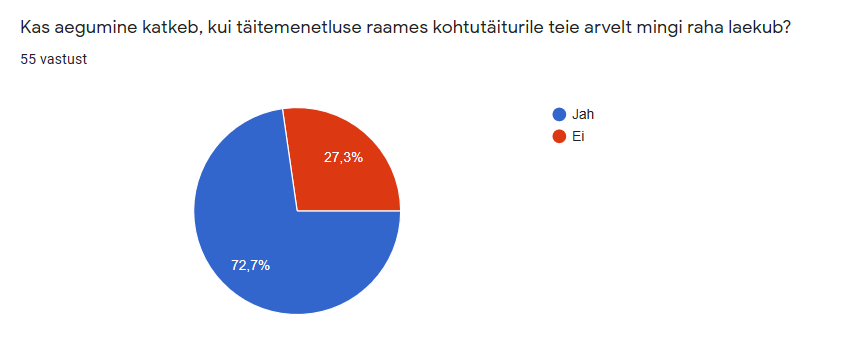

7. Kas aegumine katkeb, kui täitemenetluse raames kohtutäiturile teie arvelt mingi raha laekub?

Õige vastus: Ei (Õigesti vastajaid: 27,3%)

Kohtu poolt tunnustatud nõue ei vaja enam võlgniku poolset nõude tunnustamist (raha maksmine=nõude tunnustamine) või heakskiitu. Võlgniku arvamus (heakskiit) ei saa olla tähtsam kui kohtuotsus. Kui võlgnik asja heaks ei kiida, siis ta kaebab kohtuotsuse edasi. Aga kui see juba jõustunud on, siis peaksime me kõik seda aktsepteerima ja kellegi heakskiit või kohtuotsuse tunnustamine ei oma enam tähtsust.

Mida siis viktoriini kokkuvõtteks öelda?

Ilmselt ennekõike seda, et tavainimeste teadmised võlgadega seotud juriidika kohta on pigem keskpärased. Kõige keerulisemaks osutus viimane, seitsmes küsimus, millele vastas õigesti vaid 15 inimest. Üsna keerulisteks osutus ka neljas küsimus. Kõige paremini läks aga viienda küsimusega. 100% korrektse vastusekomplekti andis täpselt 1 inimene - 49-aastane Viitus49. Kui sellel mängul oleks auhind olnud, siis oleks see kuulunud justnimelt sulle! Aga ma loodan, et tegelikult võitsid sellest mängust kõik, kes kaasa lõid. Aitäh veelkord teile aktiivse osaluse eest! Järgmiste mängudeni :)

Lõpetuseks muidugi suur suur aitäh Võlglaste Foorumi kasutajale nimega sudametunnistus selle küsimustiku koostamise ja põhjalikult selgitatud vastuste eest!