Eilse maksepuhkuste ülevaate tegemisel käisin siis taaskord üle kõik oma laenulepingud (ka need, mis juba tervenisti ära makstud) ja koostasin ülevaatliku tabeli intressidest, krediidikulukuse määradest ja viivisemääradest. Oluline on siinkohal siis rõhutada kolme asja:

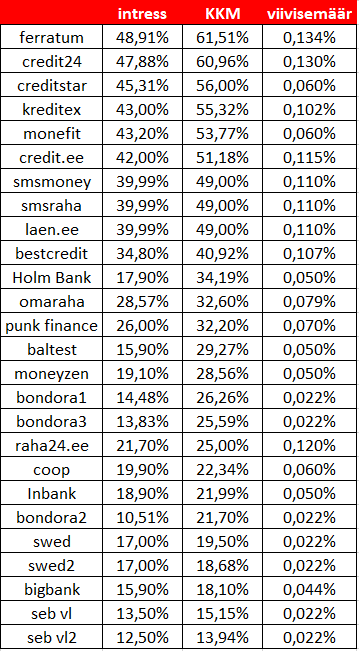

- maksimaalne KKM on Eesti Vabariigis defineeritud kui 3-kordne Eesti Panga poolt avaldatud tarbijakrediidi keskmine krediidikulukuse määr (selle kohta leiab jooksvalt infot siit, tänase 04.12.2020 seisuga on see 20,52% - seega lubatud on 20,52%*3 = 61,56%)

- maksimaalne lubatud viivisemäär on 3-kordne maksimummäär (tänase seisuga on maksimummäär 8% aastas (0,022% päevas), seega lubatud on maksimaalselt 24% aastas ehk 0,066% päevas).

- intressimäärale otseselt seaduse järgi maksimumpiiri pole määratud, aga kuna intress on osa KKM-ist, siis piir tuleb sealt

Tabelis toodud intressid ja KKM-id on aasta kohta ja viivisemäärad on päeva kohta. Järjestatud on KKM-i järgi suuremast väiksemaks.

Kommentaare ei ole:

Postita kommentaar